很多企业进入OTC市场前,心里都有一个默认期待:只要挂牌完成,融资就会顺着发生。

但这恰恰是OTC融资里最容易被误解的地方。

l 挂牌,解决的是企业有没有资格坐到公开市场的牌桌上。

l 而融资,解决的是坐上牌桌以后,有没有资金愿意继续下注。

这两件事,很多企业一直混为一谈。

OTC能给企业的,是一个公开市场身份,它能让企业被看见,让股票进入交易体系,也能为企业对接投资人、券商、资金方创造基础条件。

但资本市场从来不负责替企业创造价值。

它只是把企业放到聚光灯下,至于聚光灯打过来以后,市场愿不愿意继续看,愿不愿意继续投,那是另外一回事。

资本市场从来不缺代码,真正稀缺的,是值得被资金持续关注的企业。

投资人看的不是企业挂在OTC市场的哪个层级,也不是企业有没有股票代码,他们首先看的,是企业质地。

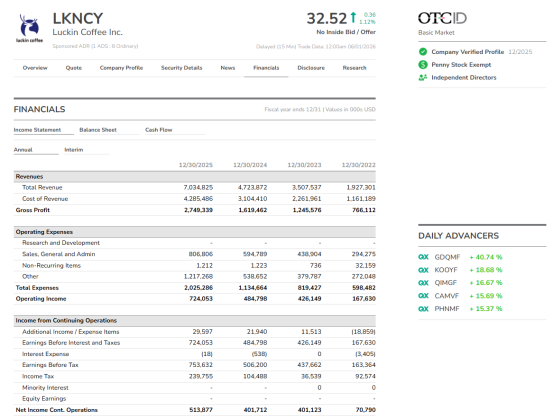

l 瑞幸咖啡(股票代码:LKNCY)目前在OTCID层级,凭真实收入、连续增长、稳定盈利重回百亿市值,层级低但质地硬。

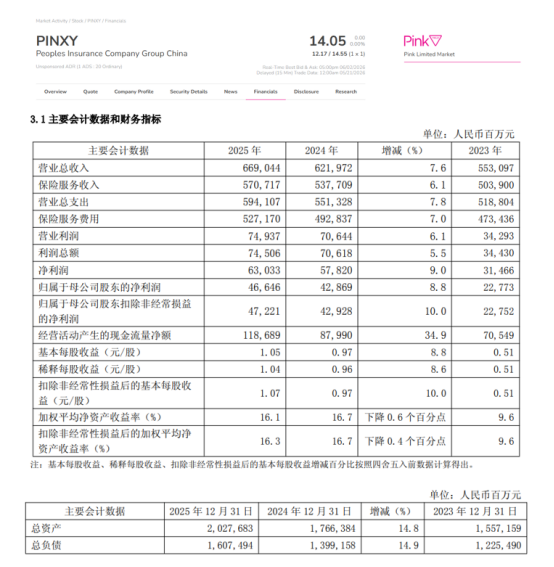

l 中国人保(股票代码:PINXY),挂牌粉单市场,主业保险营收稳健增长,实打实千亿级央企基本面,是典型层级低、质地顶尖的OTC标的。

所以,业务是否扎实、收入是否真实、增长是否连续等等,这些才是融资的底层逻辑。

我一直觉得,融资从来不是挂牌后的奖励,它是市场对企业的一次信任投票,而这份信任恰恰是很多企业最容易忽略的部分。

很多企业做OTC挂牌,目的很明确:进入市场以后,希望能得到融资。

但到了真正融资的时候,又会陷入另一个思维,能不能用替代报告,能不能少做审计,能不能把挂牌先完成,融资后面再说……

这个想法可以理解,但说到底,融资本质上是一场信任交易,而报告的作用,不是创造价值,而是建立信任。

很多老板会纠结替代报告、审计报告、SEC Reporting之间5、10、15万的成本差异,但如果企业目标是融资,就不能只盯眼前这笔费用。

l 披露标准越高,财务越透明,信息越完整,投资人的疑虑就越少,尽调效率也会更高。

l 反过来,如果企业只用最低限度的信息披露去承接融资预期,眼下是节省了成本,但长远看,可能会增加后续解释成本、信任成本,甚至融不到资。

因为投资人最怕的,不是企业小。

而是看不清。

看不清收入,看不清利润,看不清股权结构,看不清资金用途,看不清企业未来到底怎么走。一旦看不清,融资推进就会变慢,甚至直接停下来。

很多企业省下来的,可能只是前期几万美元的披露成本,但增加的却是后面更高的沟通成本和信任成本,而这些成本,往往比报告本身贵得多的多!

所以我一直觉得,OTC融资里企业最容易算错的一笔账,不是眼下的报告费、律师费。

而是企业自身,以及长远的价值。

费用决定的是企业进入市场要付出什么。

价值决定的是市场愿意给企业什么。

挂牌只是把企业带到市场面前。

报告只是帮助企业证明自己。

真正决定资本能否进场,永远是企业有没有形成规模、形成信任、形成持续增长的能力。

因为资本市场最现实的一点在于:它不会因为你挂牌而给钱,它只会因为你值得投资,才愿意给钱。